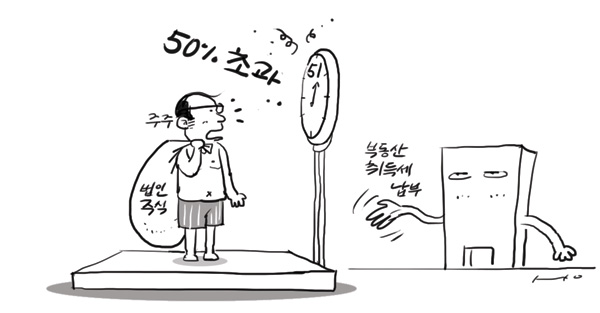

당장 현금이 필요한 친구의 부탁이며, 법인의 실적도 나쁘지 않아 A씨는 주저없이 주식을 매입했다. 그리고 다음해 A씨는 느닷없이 취득세를 납부하라는 통지서를 받게됐다. A씨는 무엇을 취득한 것일까?

지방세법에는 과점주주의 취득세 규정이 있다. 과점주주란 특수관계자 주식을 합한 지분율이 50%를 초과하는 주주를 말하는 것으로, 비상장법인의 과점주주가 아니었던 자가 주식을 취득하거나 증자 등으로 최초로 과점주주가 된 경우, 최초로 과점주주가 된 날 현재 법인이 소유하고 있는 부동산을 과점주주의 지분율만큼 취득한 것으로 보는 것이다.

가령 A씨의 경우 당초에는 49%를 소유하고 있었으므로 과점주주가 아니었지만, 2%의 주식을 취득하는 순간 51%가 돼 과점주주에 해당하게 된다. 즉, 2%의 주식을 취득하는 날에 법인이 소유하고 있는 부동산의 51%를 취득한 것으로 보고 취득세를 납부해야 하는 것이다. 이 규정의 취지는 비상장법인의 과점주주는 실질적으로 법인을 지배하기 때문에 법인소유의 부동산을 실질적으로 취득한 것과 같이 취급하고 하는 것과, 비상장 주식의 지분을 특정인이 독점하는 것을 억제하고자 하는 데 있다.

과점주주의 취득세에 대해 몇가지 더 살펴보자.

과점주주의 취득세는 당초에 과점주주가 아니었던 주주가 과점주주가 되는 경우에 과세하는 것이므로 법인 설립시점부터 과점주주였다면, 추가로 주식을 취득하는 부분에 대해서만 취득세가 과세된다. 즉, 당초 49%를 소유한 주주가 21%를 추가로 취득한 경우에는 추가로 취득한 날에 70%를 취득한 것으로 보고 부동산가액의 70%에 해당하는 취득세를 납부해야 하지만, 설립당시 51%를 소유한 과점주주가 추가로 19%를 취득해 70%주주가 되는 경우라면, 증가된 19%에 대해서만 취득세를 부담하게 된다.

한편, 과점주주의 판정은 특수관계자 지분을 합산해 판단하도록 하고 있다. 따라서, 당초에 특수관계자 지분을 합한 지분율이 80%였다면 특수관계자간 주식 양수도를 해 개인적인 지분율의 변동은 있더라도 특수관계자 전체지분율에 변동이 없다면, 과점주주 취득세 문제는 발생하지 않는다.

마지막으로, 과점주주였다가 주식을 처분해 과점주주가 아니게 된 주주가 다시 주식을 취득해 과점주주가 된 경우라면, 5년이내에 최대 지분율을 초과하지 않았다면, 과점주주의 취득세를 과세하지 않고 있다.