이처럼 사업초기에는 현금을 기준으로 소득여부를 판단하는 사업자들이 종종 있는데 회계기준은 현금기준과는 다른 방법으로 소득을 결정하는 경우가 많다. A씨의 경우와 같이 고가의 기계장치를 구입한 경우가 대표적인 가운데 세법이 어떻게 다루고 있는지 살펴보도록 하자.

법인 및 개인사업자가 건물, 기계장치, 차량과 같은 사업용 고정자산을 취득한 경우, 동 자산은 취득한 사업연도에 현금지출이 발생하지만 취득한 사업연도의 현금지출액 전부가 세무상 비용으로 인정되지는 않는다. 고정자산은 그 자산의 내용연수 동안 계속 사업에 사용되는 것으로 봐 내용연수 동안 감가상각을 통해 비용으로 인정되는 것이다. 따라서 세법은 감가상각의 방법과 내용연수를 정하고 있다.

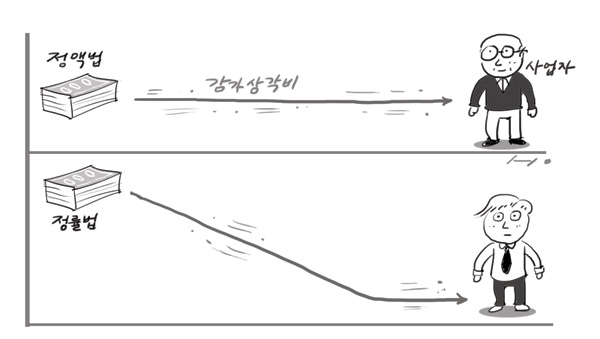

감가상각 방법은 여러가지가 있지만, 실무적으로는 정액법과 정률법이 대부분이다.

정액법은 매년 같은 금액을 감가상각하는 것이고, 정률법은 매년 전기말 미상각자산금액에 같은 감가상각율 적용해서 산출한 금액을 감가상각하는 것이다. 따라서 정액법은 감가상각비가 매년 동일하지만, 정률법의 경우 취득 초기에는 많은 금액이 비용으로 처리되고 시간이 지날수록 감가상각비가 감소한다. 세법에서는 자산별로 감가상각 방법을 신고하되, 신고하지 않는 경우에는 정률법(건축물은 정액법)을 적용하도록 하고 있다.

한편, 내용연수는 법에서 그 범위를 정하고 있다. 자산별 및 업종별로 자산의 기준내용연수를 정해 놓았으며, 기준내용연수의 25%를 가감한 범위내에서 내용연수를 신고해 적용할 수도 있게 하였다. 가령, 철근콘크리트조의 건물을 30억원에 취득한 경우, 기준내용연수는 40년이며, 내용연수범위는 30~50년이다. 내용연수를 신고하지 않은 경우, 내용연수 40년이 적용돼 매년 7천5백만원이 감가상각비로 처리되지만, 내용연수를 30년으로 신고했다면 매년 1억원이 30년동안 감가상각비로 처리된다.

물론, 앞에서 언급한 건물의 내용연수를 30년으로 신고한 경우, 매년 1억원씩 감가상각비로 처리가 가능하지만 30년 이후에는 감가상각비로 처리될 금액이 없기 때문에 조삼모사(朝三暮四)가 아닌가에 대한 의문이 있을 수 있다. 30년동안 건물이나 기계장치에 별다른 투자가 없다면 맞는 말이지만, 30년 이상 회사가 유지된다면 30년 이내에 고가의 기계장치들을 구입할 여지가 크다. 따라서 계속 높은 수준의 감가상각비를 적용받을 수 있도록 일단 내용연수를 짧게 신고하는 것이 유리할 수 있다.

<곽영수 다원 세무회계 공인회계사>