간이과세사업자

일반과세자인 사업자는 매출세액에서 매입세액을 차감한 세액을 부가가치세로 납부한다.

따라서 매출세액과 매입세액을 확인할 수 있도록 거래사실을 증명할 수 있는 세금계산서를 수수해야 하며, 매출액에 10%의 부가가치세를 가산한 금액을 영수해야 한다. 그러나 영세사업자의 경우, 세금계산서 교부의무를 부여하기에 무리가 따른다. 이 때문에 영세사업자의 가격경쟁력을 확보해 주기 위한 간이과세제도가 있다.

간이과세자는 일반과세사업자와 달리 소비자로부터 부가가치세 10%를 추가로 징수할 수 없다. 따라서 간이과세자는 1년에 한번씩 매출액의 10%에 업종별 부가율(가령, 음식점업은 10%)을 곱한 금액을 부가가치세로 납부한다.

예를 들어, 연간 1천만원의 물건을 판매하는 일반사업자의 경우, 소비자로부터 부가가치세를 가산한 1천 1백만원을 받아서 1백만원을 부가가치세로 납부한다. 이 가운데 음식점업을 운영하는 간이과세자는 소비자로부터 1천만원을 받아서 1%(부가세율 10%×업종별 부가율 10%)인 10만원을 부가가치세로 납부한다.

간이과세자가 일반과세자보다 순수입이 10만원 적은 것으로 보이지만, 현실적으로 일반과세자나 간이과세자나 음식값은 거의 동일하게 받기 때문에 간이과세자가 훨씬 이익이라 볼 수 있다. 한편, 일반과세자는 본인이 재료를 매입하면서 지급한 부가가치세를 납부세액에서 공제 받지만, 간이과세자는 공제받지 못한다. 다만, 세금계산서를 받지 않아 거래질서를 무너뜨릴 수 있으므로, 간이과세자도 매입세액에 업종별 부가가치율을 곱한 금액만큼 납부세액에서 공제를 해주고 있다.

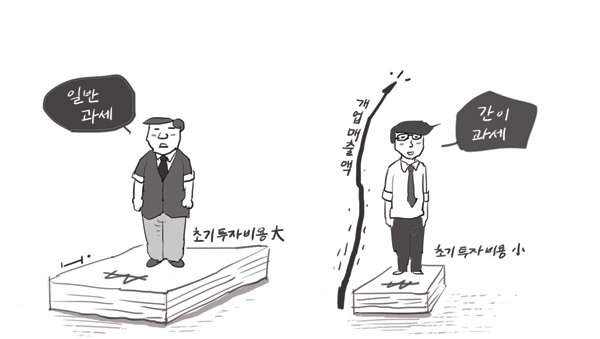

그럼, 간이과세자가 무조건 유리할까?

사업을 처음 시작하는 사업자라면 사업장 인테리어나 비품을 구입하면서 부가가치세도 많이 부담했을 것이다. 그런데 간이과세자라면 부담한 부가가치세의 일부만 공제받을 수 있으므로 초기 투자비용이 큰 사업자라면, 일반과세자로 시작하는 것이 유리할 수 있다. 반면, 초기투자비용은 크지 않고, 개업하자마자 매출액이 크게 발생할 것 같은 사업자는 일단 간이과세자로 시작하는 것이 유리할 수 있다. 다만, 첫해는 간이과세자로 시작했다고 하더라도 첫해 매출액이 4천800만원 이상이면, 다음해 7월부터는 일반과세자로 전환되므로 매출액이 큰 사업자가 계속해서 간이과세자 혜택을 누릴 수는 없다.

▶ 공인회계사/세무사

▶ 前.중부지방국세청 납세자권익존중위원회 위원

▶ 前.동수원세무서 납세자 세무도우미

▶ 前.화성시 결산검사위원

▶ 前.수원시 결산검사위원